L'istruzione universitaria negli Stati Uniti sta diventando sempre più costosa e gli studenti stanno prestando più che mai a pagare per la loro istruzione.

Il debito studentesco ha raggiunto il massimo $ 1.6 trilioni, con gli studenti medi in prestito circa $30,000. Sfortunatamente, la maggior parte degli studenti non sa come gestire il debito degli studenti con successo perché non hanno ricevuto un'adeguata educazione finanziaria per aiutarli a farlo.

Quindi, se hai bisogno di prendere in prestito denaro per la scuola (come ho fatto io), sii intelligente a riguardo.

Innanzitutto, esplora tutte le opzioni a tua disposizione: borse di studio, borse di studio, prestiti agli studenti federali ed programmi di studio-lavoro disponibile presso la tua scuola - e approfitta di denaro gratuito e prestiti a basso interesse (in quest'ordine). Devi completare il FAFSA (Domanda federale di sussidio studentesco federale), in modo che le università possano utilizzare i dati per valutare le proprie esigenze finanziarie.

Per ulteriori spese di denaro, prendere in considerazione lavori part-time che soddisferà i tuoi impegni scolastici.

Successivamente, se queste fonti non sono sufficienti e hai ancora bisogno di sottoscrivere prestiti agli studenti privati, apprendi tutto su di esso prima di decidere di voler portare più debito da studente. E prendi in prestito solo ciò di cui hai bisogno per la tua istruzione. Non assumere più debiti solo per finanziare uno stile di vita.

Ecco cosa devi sapere prima di prendere una decisione:

1. Quali sono i prestiti agli studenti privati?

A differenza dei prestiti studenteschi federali, che sono emessi e garantiti dal Dipartimento dell'Istruzione degli Stati Uniti e gestiti da un gestore di prestiti assegnato, i prestiti per studenti privati sono emessi da istituti di credito privati - banche, cooperative di credito e investitori che forniscono finanziamenti a prestatori online - e non sono garantiti dal governo federale.

Come i prestiti studenteschi federali, i prestiti studenteschi privati devono essere utilizzati a scopi educativi, come tasse scolastiche, vitto e alloggio, tasse, libri, computer ed elettronica per la scuola, forniture e attrezzature, trasporti e bisogni personali a scuola.

2. Quali tipi di tassi di interesse offrono prestiti per studenti privati?

La maggior parte dei prestatori privati offre ai mutuanti una scelta di fisso or variabile TAEG (tasso percentuale annuo).

Quando il tasso di interesse è fisso, la tariffa non cambia, quindi i pagamenti mensili saranno sempre lo stesso importo. Sapere quanto è necessario pagare ogni mese ti aiuterà con il tuo budget.

Quando il tasso di interesse è variabile, tuttavia, i pagamenti mensili varieranno perché il tasso di interesse è legato al mercato e può vai su o giù. A causa del potenziale aumento del tasso di interesse, esso potrebbe essere rischioso per scegliere l'APR variabile.

3. Come sono determinati i tassi di interesse sui prestiti agli studenti privati?

In generale, i tassi di interesse sui prestiti privati sono basati sulla forza del tuo punteggio di credito o della tua storia, quindi a è richiesto un controllo del credito. Migliore è il tuo punteggio di credito o cronologia, minore è il rischio che poni per i creditori e più vantaggioso è il tasso che ottieni.

Al contrario, i tassi di interesse sui prestiti studenteschi federali sono generalmente non dipende dal tuo punteggio di credito o dalla cronologia. I mutuatari dello stesso tipo di prestiti studenteschi federali ottengono lo stesso tasso di interesse. Tieni presente, tuttavia, che federale Grad PLUS (per studenti laureati e professionisti) e Genitore PLUS i prestiti (per i genitori di studenti universitari a carico) richiedono un controllo del credito.

Inoltre, l'interesse per i prestiti agli studenti privati si accumula mentre i mutuatari sono ancora a scuola. Al contrario, il governo federale paga gli interessi sovvenzionato prestiti federali mentre uno studente è ancora iscritto a scuola, in differimento o in un "periodo di grazia". Interessi su unsubsidized i prestiti federali, tuttavia, maturano mentre gli studenti sono ancora iscritti.

La maggior parte dei prestatori privati offre agli studenti la possibilità di differire i pagamenti mentre sono ancora iscritti a scuola. Ma se puoi permetterti, dovresti effettuare pagamenti scolastici per ridurre i costi di rimborso totale.

4. Perché il merito di credito è importante?

Come accennato in precedenza, è necessario un controllo del credito per prestiti agli studenti privati e prestiti federali Direct Plus. Quando il tuo credito viene tirato, le banche e le istituzioni possono vedere la tua storia di credito e il tuo punteggio di credito.

Trasferimento da aeroporto a Sharm storia di credito è, in sostanza, il tuo record finanziario che mostra come hai gestito i pagamenti del debito. Ci vuole tempo per costruire una solida storia di credito, quindi dovresti iniziare, se non lo hai già fatto.

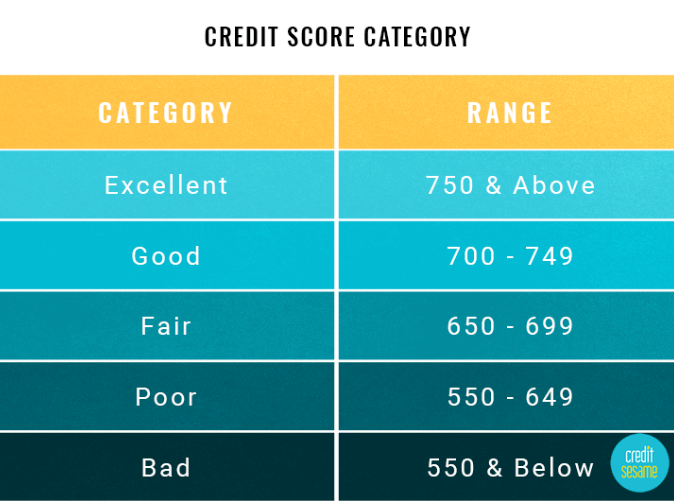

A punteggio di credito è un numero di tre cifre - che va da 300 a 850 - che banche e istituzioni utilizzano per determinare la tua responsabilità finanziaria e se emettere un prestito o una carta di credito. Di seguito è riportato un grafico che mostra ciò che influisce sul tuo punteggio di credito.

Un punteggio più alto non solo migliora le probabilità che la tua domanda sia approvata, ma ti consente anche di abbassare i tassi di interesse. Un punteggio più basso, d'altra parte, riduce le possibilità di ottenere un prestito e si traduce in tassi di interesse più elevati.

Generalmente, un punteggio di credito di 750 e superiore è considerato eccellente, e 700 e oltre sono considerati buoni. Di seguito è riportato un grafico delle varie categorie di punteggio di credito.

Se non conosci il tuo punteggio di credito, puoi verificare gratuitamente con Credit Karma or Credit Sesame. È importante farlo in anticipo, in modo da poter risolvere eventuali problemi che potrebbero apparire sul tuo rapporto di credito. E diffidare delle offerte per aiutarti con problemi di credito; utilizzare questi suggerimenti invece di riparare il tuo credito te stesso.

5. Hai bisogno di un cofirmatario?

Come accennato in precedenza, ci vuole tempo per stabilire una storia di credito. Sfortunatamente, la maggior parte degli studenti non ha avuto il tempo di costruirne una quando sono entrati per la prima volta all'università. Questo, insieme alla mancanza di reddito, significa che è difficile per la maggior parte degli studenti ottenere un prestito privato per conto proprio.

Ma non preoccuparti se sei in quella posizione. Nella maggior parte dei casi, puoi ancora ottenere un prestito se riesci a trovare qualcuno - di solito, è un membro della famiglia - che richieda un prestito con te e accetti di estinguere il debito se non effettui i pagamenti quando sono dovuti. Idealmente, il tuo cofirmatario è qualcuno con un forte credito, il che renderà la tua domanda più attraente per i prestatori privati e potenzialmente abbasserà il tuo tasso di interesse.

Chiunque presenti il tuo prestito sta assumendo un enorme rischio a tuo nome, quindi agisci in modo responsabile. Effettua i tuoi pagamenti in tempo, in modo da non danneggiare il credito del tuo cedente. Tieni presente anche che il tuo il cofirmatario è a posto se smetti di effettuare pagamenti e, dando un cospicuo al tuo prestito, il tuo cofirmatario potrebbe trovare difficile ottenere un prestito se lui o lei ne avesse bisogno.

I committenti sono responsabili per la durata del prestito, ma dovresti scoprire dal tuo istituto di credito le circostanze in cui puoi rilasciare il tuo cofinanziatore dal tuo prestito e lavorare verso tale obiettivo. Ad esempio, con SunTrust Bank, l'opzione di rilascio del cosigner è disponibile dopo che un mutuatario ha effettuato pagamenti puntuali 36.

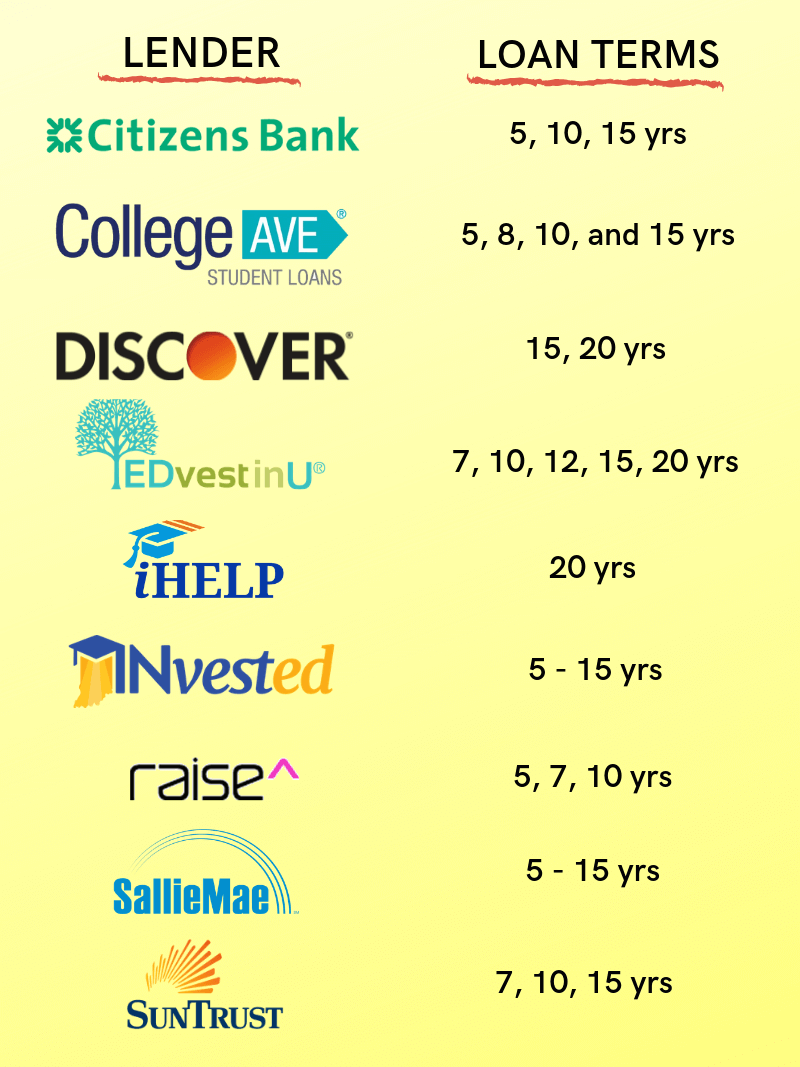

6. Quali sono i termini di rimborso?

Mentre l' termine di rimborso standard per i prestiti agli studenti federali è 10 anni, prestatori privati in genere offrono una gamma di termini di rimborso.

I prestatori privati offrono prestiti da 5 a 20 anni. Il grafico sottostante mostra alcuni esempi di ciò che viene offerto.

A differenza dei prestiti studenteschi federali, che consentono di scegliere il termine di rimborso dopo la laurea (o di lasciare la scuola), i prestiti agli studenti privati richiedono che si scelga prima di ricevere il prestito.

Scegliendo un prestito a breve termine, è più probabile che tu ottenga un tasso di interesse più basso. Pagherete il vostro prestito più velocemente e pagherete meno interessi. Ma avrai pagamenti mensili più grandi.

Il contrario è vero per i prestiti a lungo termine.

I termini di rimborso effettivi e il tasso di interesse dipenderanno dalla solvibilità e da quella del tuo cedente, se ne hai uno.

7. Quanto puoi prendere in prestito?

Dal momento che i prestiti agli studenti privati sono pensati per essere utilizzati solo a scopo didattico, l'importo massimo del prestito per un anno accademico è determinato dai costi della scuola, esclusi i prestiti agli studenti federali, borse di studio, borse di studio o altri aiuti finanziari.

La tua capacità di rimborsare il prestito sarà anche un fattore nel determinare quanto puoi prendere in prestito.

La maggior parte dei finanziatori fissa anche un limite su quanto è possibile prendere in prestito. Per esempio, SunTrust ha una massimo annuale quantità di $ 65,000 per studenti universitari e laureati ($ 95,000 per studenti laureati), e un aggregato massimo debito di prestito studentesco di $ 150,000 per studenti universitari e laureati ($ 180,000 per studenti universitari).

Il tuo obiettivo, tuttavia, è quello di prendere in prestito il meno possibile, quindi ti diplomi con il minor numero di debiti. Ciò è particolarmente importante per gli studenti universitari che intendono conseguire una laurea superiore in giurisprudenza, medicina o affari e che devono prendere in prestito poi. Non vuoi aggiungere debito oltre al debito.

8. Qual è il prestito studente privato giusto per te?

Non c'è una risposta magica. Hai bisogno di dedicare del tempo alla ricerca e confrontare i diversi istituti di credito che offrono a qualcuno nella tua situazione particolare.

Controlla attentamente i termini di ciascun finanziatore e confrontali con gli altri. Un modo organizzato per raggiungere questo obiettivo è creare un foglio di calcolo, elencando l'importo che stai prendendo in prestito e quello che ciascun istituto di credito ti offre in termini di tassi di interesse fissi e variabili, termini di rimborso, opzioni di rimborso, commissioni (domanda, origine o pagamento anticipato). , costi di rimborso totali, opzioni di rilascio del cofirmatario, riduzioni tariffarie per pagamenti automatici, premi speciali ecc. Ad esempio, SunTrust offre a Riduzione principale 2% come premio di laurea per i mutuatari del suo piano studentesco a scelta personalizzata, mentre Discover offre sia a 2% premio di laurea e 1% in contanti dell'importo del prestito per i buoni voti.

Verificare con la scuola per le raccomandazioni sui finanziatori privati.

Se la tua scuola non lavora con un prestatore particolare, inizia la tua ricerca con alcune di queste banche: Scoprire, Citizens Bank, CollegeAve, EDvestinU, Sallie Mae ed SunTrust - per avere un'idea di ciò che alcuni istituti di credito più noti offrono.

9. Quali sono gli svantaggi dei prestiti agli studenti privati?

I prestiti studenteschi privati colmano il divario tra l'aiuto finanziario che ricevi e i costi dell'istruzione.

Ma, i prestiti agli studenti privati non portano i benefici che vengono con i prestiti agli studenti federali, come il Servizio pubblico perdono (PSLF) e la TSovvenzione per l'assistenza alla formazione degli insegnanti per l'università e l'istruzione superiore (TEACH).

Inoltre, se i mutuatari hanno problemi a fare i loro pagamenti mensili sui loro prestiti agli studenti federali, hanno la possibilità di richiedere il differimento o la tolleranza, o di avere il loro pagamento mensile corretto in base al loro reddito discrezionale (piani di rimborso basati sul reddito).

Alcuni istituti di credito privati aiuteranno i mutuatari a gestire temporaneamente i pagamenti del prestito in caso di problemi di pagamento. Ad esempio, Scopri ha diverse opzioni in atto. Sotto , il Pagamento e disagio ridotti opzioni, i mutuatari hanno un pagamento mensile regolare inferiore. Le altre quattro opzioni respingono i pagamenti mensili regolari, ma gli interessi continueranno a maturare.

La linea di fondo

Cerca di non assumere più debiti studenteschi, se possibile. Ma, se hai stabilito, dopo una ricerca approfondita, che hai assolutamente bisogno di prestiti studenteschi privati per finanziare la tua istruzione, assicurati di scegliere il prestito giusto con il prestatore giusto. Quindi, una volta che hai preso in prestito il prestito, agisci in modo responsabile e assicurati di non entrare in conflitto con i termini dei prestiti, incluso l'iscrizione almeno part-time per qualificarti per i prestiti ogni anno accademico.