Se hai sottoscritto prestiti studenteschi federali per finanziare la tua istruzione (come ho fatto io) e hai MOHELA come tuo prestatore di prestiti, devi fare un bilancio della tua posizione rispetto ai tuoi prestiti e conoscere le tue opzioni di rimborso. Questo è fondamentale se si vuole mettere in piedi il proprio piede "finanziario" migliore e avere il controllo sui prestiti degli studenti.

Ecco cosa devi sapere per gestire i prestiti agli studenti MOHELA.

1. Cos'è MOHELA?

Il Dipartimento dell'Istruzione degli Stati Uniti è il tuo prestatore, ma i prestiti federali sono gestiti da nove organizzazioni di servizi di prestito incaricate di aiutare il governo a gestire la fatturazione e altri servizi per il tuo prestito.

MOHELA - abbreviazione di Missouri Higher Education Loan Authority - è stata fondata nel 1981 e ha sede a St. Louis, Missouri. Anche se MOHELA ha partecipato nel programma Federal Family Education Loan (FFEL) da oltre tre decenni, ha iniziato a servire solo prestiti federali per studenti originati e garantiti dal Dipartimento dell'educazione nel mese di ottobre 2011.

Potresti avere più di un servicer se hai più prestiti. Per confermare, controllare con , il National Student Loan Data System.

2. Che cosa hai bisogno di fare per gestire i tuoi prestiti MOHELA?

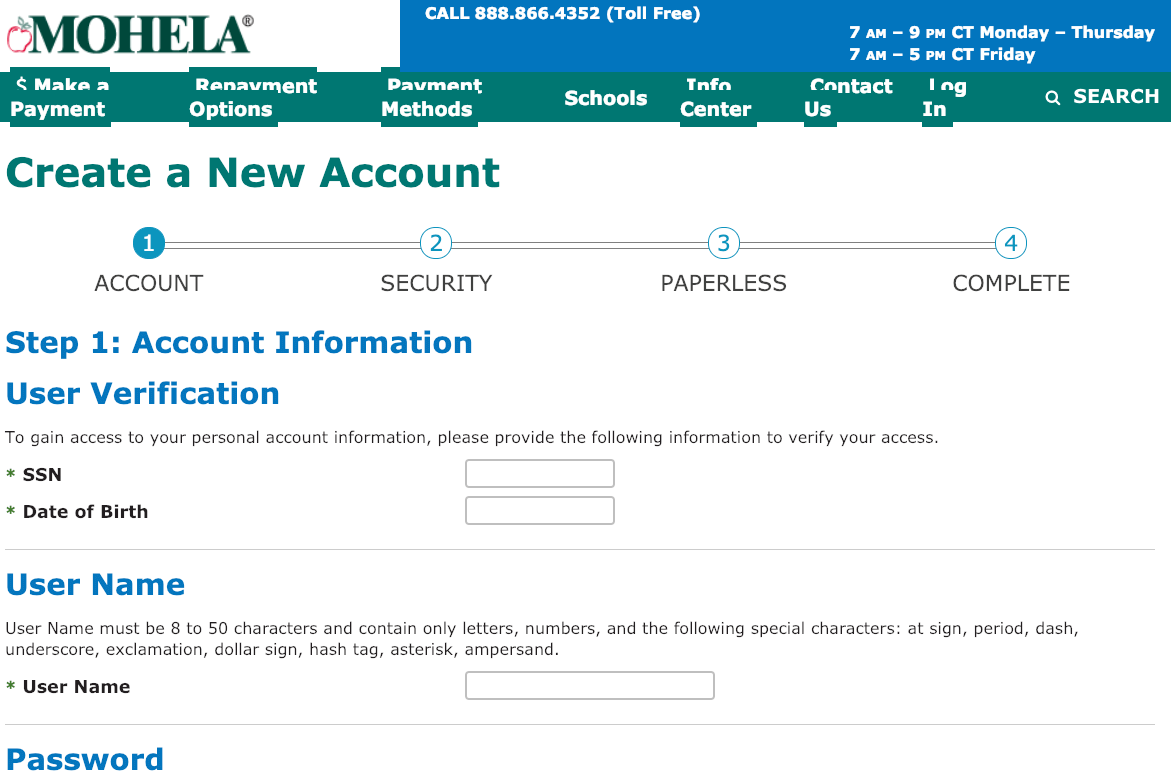

Se non hai già creato un account online con MOHELA, dovresti crearne uno immediatamente.

Il processo online è facile. Vai al "Creare un nuovo account"Pagina e inserire le informazioni richieste, inclusi il numero di previdenza sociale, la data di nascita, il nome utente e la password.

Puoi anche creare un account utilizzando l'app mobile o iOs di MOHELA per dispositivi mobili. Ma le recensioni dell'app su entrambi Google Play ed App Store sono misti: stelle 2.9 per Android e stelle 2.1 per iOS in gennaio 2020.

Una volta impostato un account o se disponi già di un account online, puoi farlo log in per accedere al tuo account.

Il portale online di MOHELA ti consente di rivedere e gestire facilmente il tuo account. Puoi:

- Ottieni i tuoi crediti in prestito;

- Vedi i tassi di interesse addebitati;

- Effettua i tuoi pagamenti; e

- Aggiorna le tue informazioni personali.

È inoltre possibile trovare altri suggerimenti utili e risorse al suo Info center.

3. Cosa succede se hai una domanda e hai bisogno di contattare MOHELA?

Puoi telefonare, inviare email e / o inviare per posta / fax MOHELA.

- Telefono: sono richiesti il numero di previdenza sociale o il numero di conto MOHELA.

| Numero verde | 888.866.4352 |

| Internazionale | 636.532.0600 |

| TTY # | Componi 711: supporto per i chiamanti udenti e con problemi di parola |

- E-mail: Accedi e invia una email sicura on-line.

- Fax

| Numero verde | 866.222.7060 |

| Internazionale | 636.787.2790 |

- posta

| Pagamenti | Accedi pagare online o chiamare per il vostro indirizzo di pagamento. Puoi anche pagare per telefono. |

| Richiesta di assistenza o istruzioni speciali | MOHELA

633 Spirit Drive Chesterfield, MO 63005-1243 |

MOHELA di Orari di apertura siamo:

- Lun-Gio: 7: 00 AM a 9: 00 PM (CT)

- Ven: 7: 00 AM a 5: 00 PM (CT)

Ma puoi ottenere pagamento e informazioni sull'account automatizzate 24/7.

4. Cosa succede se hai un problema con MOHELA?

MOHELA non è privo di problemi. A gennaio 2020, il Better Business Bureau mostra che negli ultimi tre anni sono stati presentati 40 reclami, 24 dei quali relativi alle pratiche di fatturazione e raccolta di MOHELA e 16 problemi con prodotti e servizi.

Inoltre, c'erano 94 reclami del mutuatario presentato al Consumer Financial Protection Bureau contro MOHELA nel solo 2019.

Quindi, cosa dovresti fare se hai domande, dubbi o problemi con i tuoi prestiti MOHELA?

Contatta MOHELA subito per telefono, e-mail e / o posta / fax (vedere elenco dei contatti sopra).

Se MOHELA non può o non risolve il tuo problema, o non sei d'accordo con MOHELA, contatta il Federal Student Aid Ombudsman Group. Puoi anche presentare un reclamo con Aiuti Federal Student e / o Consumer Financial Protection Bureau.

In ogni momento, ti sarà d'aiuto se hai identificato il natura del tuo problema di prestito e hanno documentato tutti i dettagli, comprese le note delle conversazioni telefoniche, l'identità dei rappresentanti MOHELA ecc.

5. Qual è il modo migliore per gestire efficacemente MOHELA?

Il Dipartimento della Pubblica Istruzione ha fornito diversi suggerimenti su questo, tra cui tenere note di conversazione, seguire per iscritto dopo una conversazione, tenere copie di corrispondenza e risposte inviate per posta, inviare lettere per posta certificata, e altro ancora.

6. Quali sono i metodi di pagamento?

Puoi effettuare i tuoi pagamenti MOHELA in molti modi, incluso addebito automatico e per posta. Prima di procedere, sappi che tu puoi scegliere una data di pagamento che funziona meglio per te.

- Se si sceglie Auto Debit, i pagamenti del prestito verranno automaticamente detratti dal conto corrente o dal conto di risparmio alla data di scadenza ogni mese, anche se la data di scadenza cade in un fine settimana o in una vacanza. Ma lo farai salva 0.25% usando questo metodo. Per evitare di perdere un pagamento, assicurati di inviare un pagamento utilizzando altri metodi fino a quando MOHELA conferma di essere impostato per l'addebito automatico.

- Accesso e pagamento online è l'opzione più flessibile in quanto consente di effettuare pagamenti extra su singoli prestiti. Assicurati di pianificare il pagamento per un giorno lavorativo, anche se il pagamento cade in un fine settimana.

- Puoi anche Pay per telefono 24 / 7 chiamando i numeri sopra elencati. Per utilizzare il sistema telefonico automatizzato è necessario il numero di conto a cifre 10 o il numero di conto MOHELA.

- Se preferisci inviare il tuo pagamento per posta, fai pagare il tuo assegno o vaglia postale a MOHELA. Assicurati di includere il numero di conto nell'assegno o vaglia postale. Il tuo indirizzo di pagamento può variare in base alle informazioni specifiche del tuo account, quindi accedi o chiama il tuo indirizzo di pagamento. Il pagamento deve essere inviato almeno 5-7 giorni lavorativi prima della data di scadenza per garantire la ricezione entro la data di scadenza.

- Per il pagamento con il tuo il servizio di pagamento online della bolletta dell'istituto finanziario o altro fornitore di servizi di pagamento delle fatture, assicurati che abbiano l'indirizzo postale corretto (vedi pagamento per posta sopra). L'aspetto negativo dell'utilizzo di questo metodo è che dovrai comunque contattare direttamente MOHELA se hai ulteriori istruzioni.

Quando MOHELA riceve un pagamento, è in genere applicato in primo luogo a interessi in sospeso e tasse in ritardo, se presenti, e quindi al saldo principale.

7. Dovresti effettuare pagamenti extra?

Se hai denaro extra, la risposta è sicuramente SI. Questo ti aiuterà a pagare i tuoi prestiti più velocemente e ti farà risparmiare denaro.

Indipendentemente dal metodo di pagamento scelto, hai la possibilità di farlo effettuare pagamenti extra su singoli prestiti online, per telefono o per posta con le istruzioni per applicare i pagamenti supplementari a specifici prestiti.

Puoi anche pianificare pagamenti extra ricorrenti con addebito automatico.

Nel i massimi benefici, dovresti indirizzare i pagamenti extra a prestiti non sovvenzionati, prestiti con saldi elevati o prestiti con tassi di interesse più elevati, a seconda di quale ti farà risparmiare più soldi a lungo termine.

8. Come ti assicuri che MOHELA assegni correttamente il tuo pagamento extra?

Dovresti inviare istruzioni speciali a MOHELA se si dispone di pagamenti una tantum o ricorrenti.

Per un pagamento speciale una tantum, invia le tue istruzioni usando uno dei seguenti metodi:

- Online: Accedi per effettuare pagamenti a prestiti specifici. Quando sei nella schermata "Paga online", seleziona "Paga un importo diverso" e indirizza il tuo pagamento a un prestito specifico o a una serie di prestiti. Il caveat: non puoi scegliere come target una parte di un prestito di consolidamento online (solo per telefono o per posta).

- Telefono : Chiama 888.866.4352 per parlare con un rappresentante dell'assistenza clienti MOHELA.

- posta: Se stai spedendo il tuo pagamento extra, assicurati di inviare istruzioni specifiche su un documento separato specificando in che modo si desidera applicare il pagamento e indicando che si tratta di un'istruzione di pagamento una tantum. Includere anche l'importo, la data di esborso e il tipo di prestito. Si dovrebbe consentire un tempo di elaborazione extra se si utilizza questo metodo.

Nel pagamenti extra ricorrenti, invia la tua richiesta per posta. Assicurati di includere istruzioni specifiche su un documento firmato separato che specifichi in che modo applicare i pagamenti in corso e indicando che è un'istruzione di pagamento permanente. Includere anche l'importo, la data di esborso e il tipo di prestito.

9. Quali sono le tue opzioni di rimborso?

Sebbene tu effettui i tuoi pagamenti a MOHELA, è il Dipartimento dell'Istruzione che fornisce il opzioni di rimborso. Le tue opzioni possono variare in base al tipo di prestito che hai.

Ecco le rimborso standard opzioni:

- Piano di rimborso standard: Questo piano ti consente di risparmiare di più perché ti permette di estinguere il tuo prestito più rapidamente - entro 10 anni se disponi di prestiti non consolidati e entro 10-30 anni se hai prestiti consolidati. Tuttavia, poiché i pagamenti mensili fissi sono più alti, questo è non un'opzione praticabile per i mutuatari che cercano PSLF. A proposito, questo sarà la tua opzione predefinita se non si sceglie un piano di rimborso.

- Piano di rimborso graduato: Con questo piano, inizierai con pagamenti mensili bassi che aumenteranno ogni due anni. Paghi il tuo prestito entro 10 anni se hai crediti non consolidati e entro 10-30 anni se hai prestiti consolidati. Questo piano può essere adatto per i mutuatari il cui reddito corrente è basso ma si aspetta un aumento nel tempo. È generalmente non un'opzione per chi cerca PSLF.

- Piano di rimborso fisso esteso: Se è necessario ridurre i pagamenti mensili, questo piano offre la possibilità di estendere il periodo di pagamento fino a 25 anni. Avrai un pagamento mensile fisso. Per qualificarsi, gli importi del prestito in sospeso devono essere superiori a $ 30,000. Questo piano è non un'opzione per chi cerca PSLF.

- Piano di rimborso esteso graduato: Questo piano offre anche la possibilità di estendere il periodo di pagamento fino a 25 anni, ma i pagamenti mensili inferiori aumentano nel tempo. Per qualificarsi, gli importi del prestito in sospeso devono essere superiori a $ 30,000. Questo piano è non un'opzione per chi cerca PSLF.

Se il tuo reddito è inferiore al tuo debito, tuttavia, hai la possibilità di scegliere tra quattro piani di rimborso basati sul reddito (IDR). I tuoi pagamenti si baserebbero su una percentuale del tuo reddito discrezionale. La percentuale varia in base al piano. I pagamenti per tutti e quattro i piani IDR vengono ricalcolati ogni anno e si basano sul reddito aggiornato e sulla dimensione della famiglia, quindi è necessario aggiornare il reddito e le dimensioni della famiglia ogni anno (anche se non ci sono cambiamenti). I piani IDR sono buone opzioni per chi cerca PSLF, che perdona il saldo residuo sui prestiti diretti dopo che i mutuatari hanno effettuato 120 pagamenti mensili qualificanti nell'ambito di un piano di rimborso qualificato mentre lavoravano a tempo pieno per un datore di lavoro qualificato.

- Revised Pay As You Guadagna piano di rimborso (REPAYE) Reddito di reddito sensibile: I tuoi pagamenti mensili sono generalmente 10% del tuo reddito discrezionale. Se non hai rimborsato interamente i tuoi prestiti agli studenti universitari dopo gli 20 anni, o i tuoi prestiti universitari o di studio dopo 25, il saldo dovuto verrà perdonato, ma potresti dover pagare le tasse sull'ammontare perdonato.

- Paga come si guadagna piano di rimborso (PAYE): I pagamenti mensili saranno pari al 10% del reddito discrezionale, ma non supereranno quelli che avresti pagato in base al Piano di rimborso standard dell'anno 10. Se non hai rimborsato il tuo prestito per intero dopo 20 anni, il saldo dovuto verrà perdonato, ma potresti dover pagare le tasse sull'importo perdonato.

- Rimborso basato sul reddito (IBR): La percentuale dipende dal fatto che tu sia considerato un nuovo mutuatario a partire da luglio 1, 2014 o meno. Se sei un "nuovo mutuatario", i tuoi pagamenti mensili sono generalmente 10% del tuo reddito discrezionale. Se non lo sei, i tuoi pagamenti mensili saranno 15% del tuo reddito discrezionale. Se non hai rimborsato il tuo prestito per intero dopo 20 o 25 anni (a seconda di quando hai ricevuto il prestito), il saldo dovuto verrà perdonato, ma potresti dover pagare le tasse sull'importo perdonato.

- Reddito soggetto-reddito (ICR): I pagamenti mensili saranno inferiori al 20% del reddito discrezionale o all'importo che si pagherebbe in base a un piano di rimborso fisso per gli anni 12. Se non hai rimborsato il tuo prestito per intero dopo 25 anni, il saldo dovuto verrà perdonato, ma potresti dover pagare le tasse sull'importo perdonato.

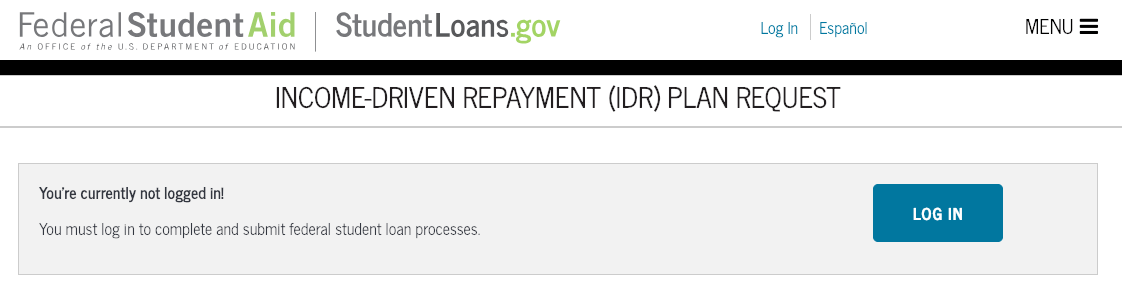

Se uno qualsiasi dei piani IDR renderà più gestibile il debito del tuo studente, puoi presentare domanda al Dipartimento di Scienze della Formazione StudentLoans.gov iscriversi e aggiornare il tuo reddito e la dimensione della famiglia, una volta all'anno.

L'ultima opzione di rimborso è per i mutuatari a basso reddito con prestiti del programma FFEL.

- Reddito sensibile al reddito (ISR): Questo piano è solo per i prestiti FFEL. Se si qualificano, i pagamenti mensili aumenteranno o diminuiranno in base al reddito annuale, ma dovranno coprire almeno l'interesse mensile maturato. Il termine ISR massimo è 10 anni, ma può essere esteso fino a 5 anni.

Prima di scegliere un piano di rimborso, tuttavia, è necessario utilizzare MOHELA Valutatore del piano di rimborso dopo aver effettuato il login O il Rimborso Estimator su StudentLoans.gov, per aiutarti a capire quale sarebbe il tuo pagamento mensile approssimativo.

10. Cosa succede se hai problemi a rimborsare i tuoi prestiti?

Mettiti in contatto con MOHELA subito se stai lottando per effettuare i pagamenti mensili. Non vuoi una situazione in cui il tuo prestito diventa delinquente o di default, perché influenzerà il tuo punteggio di credito.

Un account è "delinquente" il giorno successivo a un primo pagamento mancato e viene considerato "predefinito" quando è 270 giorni delinquente. Quindi, se perdi uno o due pagamenti, il tuo prestito è delinquente. Ma se perdi diversi pagamenti, il tuo prestito sarà a rischio di inadempienza.

Se hai soldi per i tuoi pagamenti mensili ma dimentichi, semplicemente cambiando il tuo metodo di pagamento a Auto Debit assicurerà pagamenti puntuali.

Se non puoi permettervi i pagamenti mensili, tuttavia, è necessario controllare in abbassando i pagamenti mensili. Ecco alcune opzioni:

- Puoi domanda per piani IDR, che si basano sul reddito, sulla dimensione della famiglia e sullo stato di residenza, a StudentLoans.gov. Per determinare quale piano IDR è meglio per te, dovresti avere i dettagli del tuo prestito - i saldi attuali dei prestiti, il programma di prestito e il tasso di interesse di ciascun prestito e quanti mesi hai rimborsato il tuo prestito - disponibili. Promemoria - maggiori dettagli sono nella sezione "Opzioni di rimborso".

- Se si dispone di più prestiti federali, è possibile applicare a consolidare alcuni o tutti i prestiti in un unico prestito chiamato un prestito di consolidamento diretto federale attraverso StudentLoans.gov. Nella tua applicazione, assicurati di notare se sei interessato a PSLF. Il prestito consolidato avrà un tasso di interesse fisso basato sulla media dei tassi di interesse sui prestiti consolidati. Non c'è nessuna tassa di iscrizione. Una volta consolidato, avrai un unico pagamento mensile da effettuare per tutti i prestiti che hai consolidato. Guarda il potenziali vantaggi e svantaggi prima di applicare per il consolidamento.

- Un'altra opzione è quella di rifinanziare i tuoi prestiti attraverso istituti di credito privati. Il rifinanziamento, come il consolidamento, ti consente di ottenere più prestiti in un unico prestito. Il tuo tasso di interesse è in genere determinato dal tuo punteggio di credito. Il caveat: i mutuatari che rifinanziano i prestiti agli studenti federali perdono i benefici concessi dai prestiti federali, compreso l'accesso ai piani IDR che possono qualificarli per ottenere il perdono dopo 10, 20 o 25 anni di pagamenti.

Se ti trovi in una situazione in cui devi posticipare temporaneamente i pagamenti mensili, hai due opzioni: differimento o tolleranza. Entrambi i programmi potrebbero avere un forte impatto sull'importo da rimborsare. Nessuno dei due programmi è l'ideale, in particolare se si sta lavorando per ottenere il perdono del prestito in quanto potrebbe ritardare il tempo necessario per ottenere il perdono del prestito. UN opzione migliore potrebbe essere a domanda per piani IDR anziché.

La linea di fondo

Per garantire il rispetto degli obblighi di prestito e per il massimo risparmio, è necessario conoscere i termini di ciascuno dei prestiti federali. E non esitare a contattare MOHELA in caso di domande, problemi o dubbi.